【元証券マンのつぶやき】売れている商品が必ずしもいい商品とは限らない

住宅ローンの「金利引き下げ」「店頭金利」ってなに?

●SUUMO(スーモ)住宅・不動産サイト

連載【ヒッシーのマネー騎士(マネーナイト)】

2021年3月8日掲載

住宅ローン商品を比較検討するうえで、重要なのが金利の比較だと言えます。しかし、住宅ローン金利といっても、店頭金利、基準金利、適用金利、実質金利など、さまざまな名前の金利があります。さらに、金利の引き下げについても、全期型や当初型などがあって、初めて見る人は何が何やらわからないと思うことも多いでしょう。今回は、そのような住宅ローン金利について、何をどう見ればいいのかを解説します。記事の目次

1. 店頭金利、基準金利、適用金利…。住宅ローン金利って、いったいどれを見ればいいの?

2. 適用金利を見るうえで、知っておきたい注意点

3. 【フラット35】を比較する際の注意点は?

店頭金利、基準金利、適用金利…。住宅ローン金利って、いったいどれを見ればいいの?

呼び名は違うけれど、もともとは違いはなかった!?

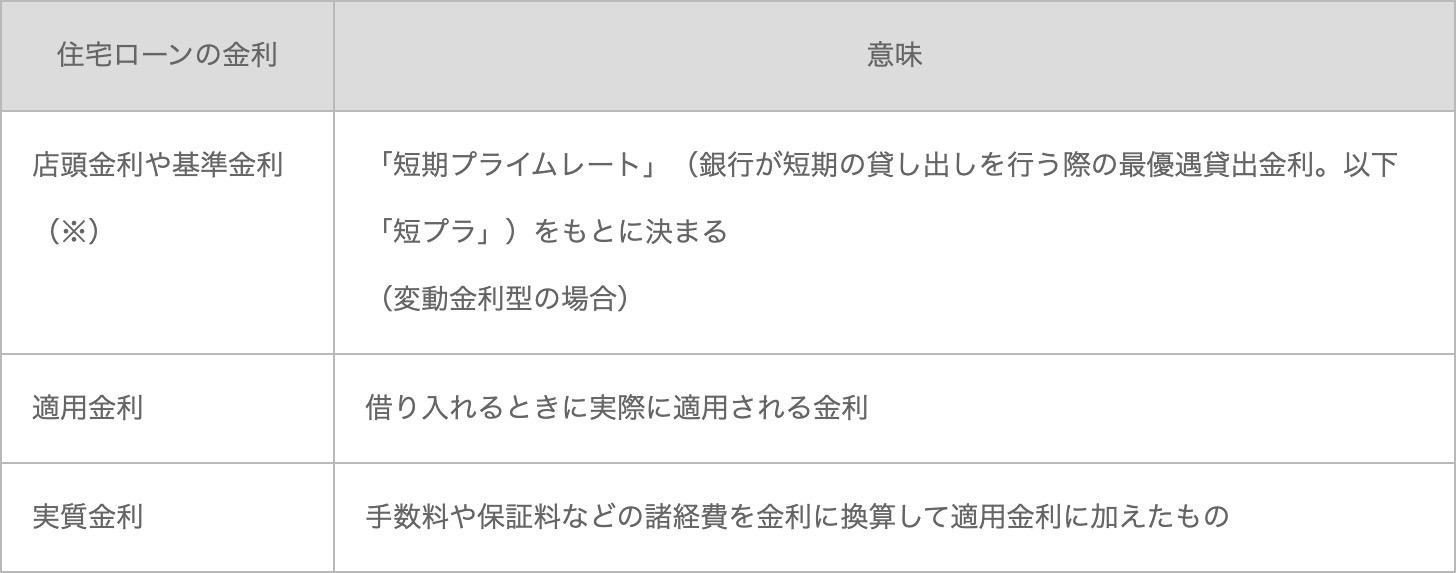

住宅ローンの金利は、店頭金利や基準金利、適用金利、実質金利などさまざま。まずは、どういう意味なのかを整理しておきましょう。

「店頭金利や基準金利」(※)というのは、変動金利型でいうと、「短期プライムレート」(銀行が短期の貸し出しを行う際の最優遇貸出金利。以下「短プラ」)をもとに決まるもの。

「適用金利」は、借り入れるときに実際に適用される金利のこと。

「実質金利」は、手数料や保証料などの諸経費を金利に換算して適用金利に加えたもの。

※「店頭金利や基準金利」…金融機関による呼び名の違い

例)三菱UFJ銀行:店頭表示金利、みずほ銀行:基準金利、三井住友銀行:店頭金利

昔は、「店頭金利や基準金利」がそのまま「適用金利」となっていました。

例えば、2021年3月現在の金利水準だと、多くの銀行の短プラが1.475%です。

それに1%上乗せした2.475%が変動金利型の店頭金利や基準金利、つまり、昔はそれが適用金利だったのです。

それが十数年前から住宅ローン金利の引き下げ競争が始まり、店頭金利や基準金利と、実際の適用金利との差が広がっていったのです。

住宅ローンを選ぶとき、どの金利を見ればいい?

結論から言いますと、とにかく「適用金利」を見ましょう!

実際に適用される金利が適用金利ですから、店頭金利や基準金利からの金利の引き下げ幅が大きいか小さいかは気にしなくてもよいでしょう。

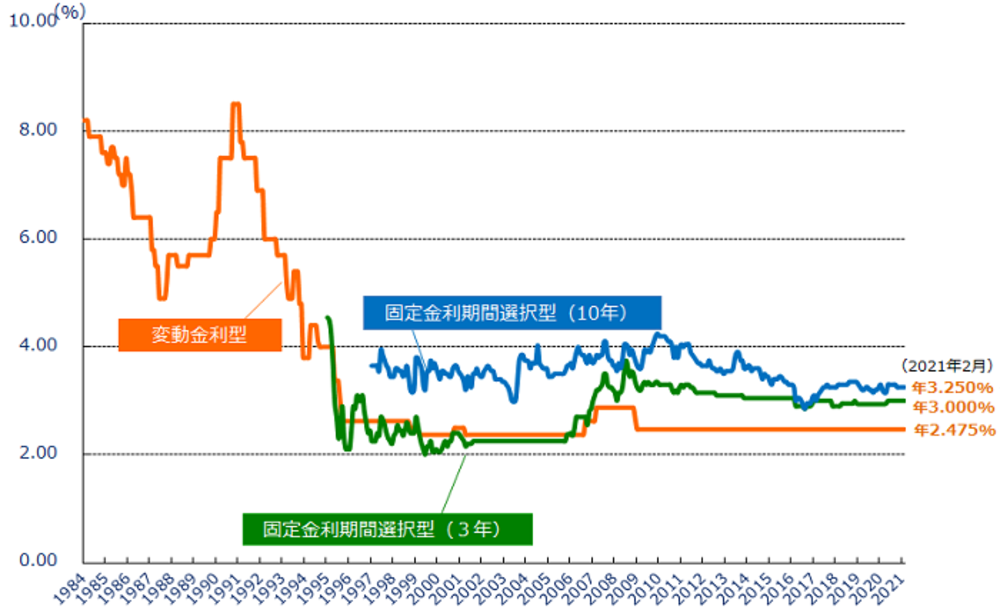

下のグラフは、住宅ローン金利の変動金利型と固定金利期間選択型(3年、10年)の推移ですが、いずれも店頭金利や基準金利の推移となっています。2021年2月の金利は2.475%、3.000%、3.250%とありますが、実際の適用金利は1%を切っているところが多いことからすると、かなりギャップが大きくなってしまっていることがわかります。

出所:住宅金融支援機構

適用金利を見るうえで、知っておきたい注意点

適用金利を利用するための条件や諸経費をチェック

先述した通り、店頭金利や基準金利からの金利引き下げ幅にかかわらず・・・

続きはこちら↓

https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/jutakuloan_kinriimi/

関連記事

資産運用